Info-Report

유형자산 처분시 회계처리 및 무형자산의 상각 방법 본문

◈ 유형자산 처분 시 회계처리 및 무형자산의 상각 방법

오늘은 유형자산의 처분 시 회계처리방법과 무형자산의 종류, 무형자산의 상각 방법에 대해 정리하면 다음과 같다.

1. 유형자산의 처분 시 회계처리 방법

유형자산을 처분하는 경우에는 보통 처분금액과 장부금액이 다르기 때문에 처분이익이나 처분손실이 발생하게 된다.

1-1.처분금액보다 장부금액이 큰 경우

1-2. 처분금액이 장부금액보다 큰 경우

1-3. 유형자산의 처분은 회사의 재산에 다음과 같이 영향을 미친다.

1-4. (예시) 유형자산 처리 회계 처리하는 방법

2. 무형자산이란 무엇인가?

무형자산(無形資産)은 비유동자산 중의 하나이며, 일반적으로 기업의 영업활동 과정에서 장기간에 걸쳐 사용되어, 미래의 경제적 효익이 기대되는 자산으로, 유형자산과의 차이점은 물리적 형태가 없는 무형의 자산이다.

2-1. 무형자산 3가지 인식조건

➊ 물리적 형체가 없지만 식별 가능성이 있어야 하고,

➋ 기업이 통제가 가능하며,

➌ 미래 경제적 효익이 있는 비화폐성 자산이어야 한다.

2-2. 무형자산의 종류

무형자산의 종류로는 영업권, 산업재산권(특허권, 디자인권, 상표권 등), 개발비 등이 있다.

➊ 영업권

영업권이란 기업의 특별한 기술이나 지식, 고도의 경영능력, 독점적 지위, 양질의 고객관계, 유리한 입지조건 등 말하며, 영업권 에는 기업 내부적으로 창출한 영업권과 외부에서 구입한 영업권으로 구분할 수 있다, 내부적으로 창출된 영업권은 무형자산으로 인정하지 않으며 반면에, 외부에서 구입한 영업권 중 합병, 영업양수 등의 유상으로 취득한 경우에 재무상태표에 계상된다.

➋ 산업재산권

일정기간 독점적∙배타적으로 이용할 수 있는 권리로서 특허권∙실용신안권∙의장권 및 상표권 등이 있다.

➌ 개발비

신제품 또는 신기술의 개발과 관련하여 발생한 비용(내부에서 개발한 것으로 자산 인식 기준을 충족시키는 경우에 한함)으로 개별적으로 식별 가능하고 미래의 경제적 효익을 기대할 수 있는 경우를 말한다.

위에서 언급한 무형자산의 3가지 인식 기준을 모두 충족하면 개발비로 계상하고 개발비 인식기준을 충족하지 못하는 경우에는 제조원가나 판매비와 관리비로 비용 처리한다.

그리고 개발비와 관련된 수익이 발생하는 시점으로부터 20년 이내의 기간을 추정 내용연수로 정해서 정액법 등을 적용해서 상각 처리한다.

2-3 무형자산의 상각방법

유형자산의 감가상각과 마찬가지로 무형자산의 상각이란 무형자산의 원가와 효익을 체계적으로 대응시키는 과정이다.

무형자산을 상각 할 경우에는 일반적으로 정액법이 사용된다.

정액법을 사용하여 당해 무형자산이 사용 가능한 시점부터 합리적인 기간 동안 상각 하도록 하고 있으며 독점적, 배타적인 권리를 부여하고 있는 관계법령이나 계약에 의해 정해진 경우를 제외하고는 상각기간은 20년을 초과하지 못하도록 규정하고 있다.

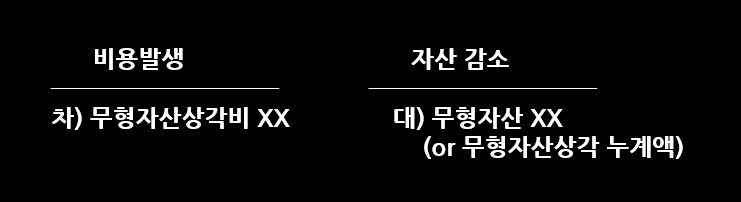

무형자산의 상각시에는 무형자산 상각비용 계정의 대변 계정으로 무형자산상각 누계액 계정을 설정할 수도 있고, 유형자산의 감가상각과는 달리 무형자산상각 누계액 계정을 설정하지 않고 무형자산 계정에서 직접 차감할 수도 있다.

직접 차감법, 상각 누계 법 모두 사용 가능하나 일반적으로 무형자산은 직접 차감법을 사용한다.

'비즈니스 > 재무' 카테고리의 다른 글

| 재무상태표의 부채 계정 과목 총정리 (0) | 2022.05.18 |

|---|---|

| 재무상태표의 자산계정 과목 정리 (2) | 2022.05.13 |

| 재고자산의 분류와 재고자산의 평가방법 (0) | 2022.04.18 |

| 회계상거래와 거래 8요소 (0) | 2022.04.15 |

| 유형자산과 감가상각비 알아보기 (0) | 2022.04.09 |