Info-Report

재무비율 안정성 지표란 무엇인가? 본문

재무비율 중 안정성 지표란 무엇인가?

재무 회계하면 왠지 수학공식을 통해서 산출해내는 학문처럼 딱딱하고 어렵게 느껴지지만, 사실 알고 보면 단지 기업의 경제적 활동의 변화하는 정보들을 숫자로 표기하여 정보이용자에게 전달하는 하나의 정보 전달 수단이라고 볼 수 있다.

그래서 오늘은 첫 번째로 재무비율 4가지(➊안정성 지표, ➋성장성지표, ➌수익성 지표, ➍효율성 지표) 지표 중 안정성 지표에 대해서 알아보면 다음과 같다.

1.재무비율(Financial Ratio)이란 무엇인가?

대차대조표나 손익계산서의 수치를 이용해 계산한 비율로 기업의 재무상태나 경영성과를 파악하는 데 사용되는 비율을 말한다.

기업 분석시 가장 많이 사용하는 방법으로 재무비율을 이용한다.

또한 동종업계의 재무비율과 비교하고 과거 재무비율의 추세를 비교함으로써 분석대상 기업의 재무상태 및 경영성과를 분석하여 자사의 재무상태의 문제점을 파악하고 개선방안을 도출해 낼 수 있는 분석기법 중의 하나이다.

2.재무비율 분석 4가지 지표

재무비율의 종류에는 크게 4가지 지표로 살펴볼 수 있다.

상기 그림과 같이 재무비율지표의 종류에는 기업의 재무적 건강상태를 살펴볼 수 있는 ➊안정성 지표, 그리고 기업이 얼마나 빠르게 성장하고 있는지 살펴 볼 수 있는 ➋성장성지표, 기업이 수익을 얼마나 내고 있는 지 살펴볼 수 있는 ➌수익성 지표, 마지막으로 회사 운영이 얼마나 효율적으로 운영하는지 살펴볼 수 있는 ➍효율성 지표등 분석할 수 있는 4가지 지표가 있다.

3.안정성 지표의 재무비율 종류

안정성 지표는 기업의 채무 변제 능력과 경기 변동 대처 능력을 알아볼 수 있는 지표를 말하며, 일정 시점에서 기업의 자산 구성, 자본 배분, 지급 능력등을 판단하여 재무 구조의 안정성과 유동성을 측정하는 지표이다.

상기 그림과 같이 안정 지표 재무비율의 종류에는 유동비율, 당좌비율, 부채비율, 이자보상비율, 자기 자본비율 등이 있다.

3-1.유동비율

유동비율이란 (유동자산/ 유동부채) × 100(%)의 계산식으로 산출되며, 쉽게 말해 기업의 단기 부채 상황 능력을 파악할 수 있는 지표이다.

유동비율이 클수록 그만큼 기업의 재무유동성은 크며 일반적으로, 최소한 100% 이상은 유지해야 하며, 200% 이상으로 유지되는 것이 안정적이라 볼 수 있다.

유동비율이 낮으면, 부채에 대한 지급능력이 떨어지고 유동비율이 100% 미만의 기업은 재무상태가 좋지 않다고 말할 수 있다.

하지만 높으면 무조건 좋고, 낮으면 무조건 나쁘다고 말할 수 없다.

유동비율이 높은 경우 현금성 자산이 풍부하다는 것을 의미하며, 기업은 보유한 자금으로 재투자하여 이익을 창출해야 하는데 보유한 현금이 많다는 것은 재투자를 하지 않고 그냥 보유하고 있기 때문에 재무적 관점에서 볼 때 좋다고 볼 수 없다.

또한, 상기 그림에서 보는 바와 같이 유동비율의 분자인 유동자산에는 매출채권과 재고자산이 포함되어 있기 때문에 매출채권과 재고자산이 많을 경우에도 유동비율은 높게 나타날 수 있으므로 주의 깊게 살펴봐야 한다.

3-2. 당좌비율

유동비율이 당좌자산에 재고자산(상품,제품,반제품,원재료 등)을 포함한 유동자산을 유동부채와 대비시키는 데 비하면 당좌비율에 의한 분석방법은 유동자산들 중에서도 재고자산을 제외하고 현금화가 빠른 당좌자산을 유동부채로 나누어 산출한다.

일반적으로 유동비율이 200%를 넘고 동시에 당좌비율이 100%를 상회하면 유동성이 양호하다고 볼 수 있다.

3-3 부채비율

부채비율은 기업이 갖고 있는 자산 중 부채가 얼마 정도 차지하고 있는가를 나타내는 비율로, 재무상태표의 부채를 자본으로 나눈 비율을 말하며, (부채총계/자본총계)x 100(%)으로 산출된다.

만약 기업의 부채비율이 200%라면 빚이 자사가 보유한 자본보다 두 배 많다는 것을 뜻하며, 일반적으로 100% 이하를 표준비율로 보고 있으나, 산업이나 업종에 따라 부채의 크기와 비중이 다르므로 이는 절대적인 것은 아니지만, 일반적으로 부채비율이 낮을수록 좋은 것은 사실이다.

3-4. 이자보상비율

이자보상비율은 기업이 영업이익으로 금융비용(이자비용)을 얼마나 감당할 수 있는지를 보여주는 지표이다.

이자보상비율=(영업이익/ 이자비용) × 100(%)으로 산출된다.

이자보상비율이 100%이면 영업활동에서 창출한 돈을 이자지급비용으로 다 쓴다는 의미이며. 이자보상비율이 100%보다 클 경우 해당 기업은 자체 수익으로 금융비용을 충분히 부담하고 추가 이익도 낼 수 있으므로 이자지급 능력이 충분하다는 뜻이다.

통상 150% 이상이면 이자지급 능력이 충분하다고 볼 수 있다.

반면에 100% 보다 작으면 기업이 영업활동으로 창출한 이익을 갖고 대출금 등 금융비용조차 감당할 수 없는 상태를 의미하며, 이자를 지급하기 위해 또다시 자금을 차입해야 하는 상태라고 볼 수 있다.

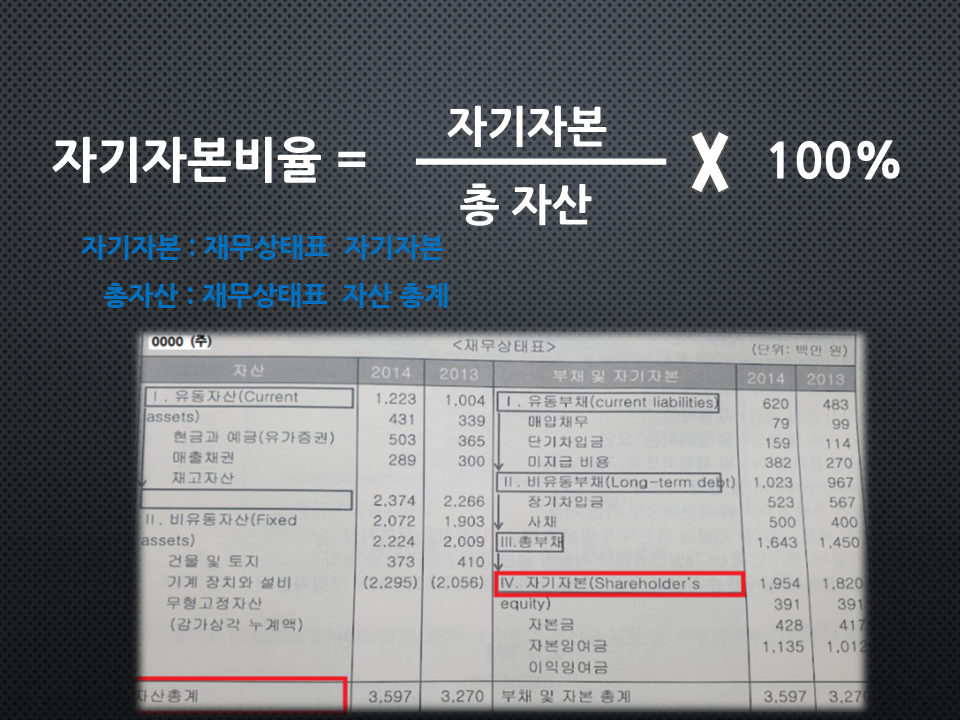

3-5 자기 자본 비율

총자산에 대비 자기 자본의 비율. 기업의 자본 건전성을 판단하는 데 중요한 요건이 된다. 자기 자본비율은 과거 외환위기 당시 국내 은행의 건전성을 따지기 위해서 BIS 자기 자본비율을 거론하면서 많이 알려졌다.

자기자본 비율=(자기 자본/ 총자산) × 100(%)으로 산출된다.

통상적으로 은행은 자기 자본비율이 8% 일반 기업의 경우 50% 이상일 때 해당 기업이 건전하다고 평가한다.

'비즈니스 > 재무' 카테고리의 다른 글

| 재무비율중 성장성 지표란 무엇인가? (0) | 2022.02.17 |

|---|---|

| 수익성 지표 ROIC 활용방법 (0) | 2022.01.20 |

| 재무제표 5가지 종류 (0) | 2021.12.08 |

| 매출의 회계 처리 및 인식시점 (0) | 2021.11.29 |

| 현금흐름표 읽고 분석하는 방법 (0) | 2021.06.15 |